摘要:营运汽车出险一次后,第二年的保费会上涨,但具体涨幅会受到多种因素的影响,如车辆类型、保险公司政策以及事故情况等。了解这些因素对保费的影响,有助于车主更好地理解保险费用的变化...

营运汽车出险一次后,第二年的保费会上涨,但具体涨幅会受到多种因素的影响,如车辆类型、保险公司政策以及事故情况等。了解这些因素对保费的影响,有助于车主更好地理解保险费用的变化,并做出相应的决策。

1、营运汽车出险一次第二年保费上涨多少

营运汽车出险一次第二年保费上涨多少?

营运汽车出险是指在运营过程中发生事故或损坏的情况。对于营运汽车来说,出险是一种常见的风险,不仅给车辆带来损失,还会对车主的保险费产生影响。那么,营运汽车出险一次后,第二年的保费会上涨多少呢?

需要明确的是,保费上涨的幅度是根据具体情况而定的,不同保险公司对此有不同的规定。一般来说,营运汽车出险一次后,保费会有所上涨,但具体涨幅会受到多个因素的影响,包括但不限于以下几点:

1. 出险程度:如果出险情况较为严重,造成了较大的损失,那么保险公司可能会认为该车辆的风险较高,进而提高保费。相反,如果出险程度较轻微,保险公司可能会对保费上涨幅度进行适当的限制。

2. 车辆类型:不同类型的营运汽车,在保险公司眼中的风险程度是不一样的。一般来说,货车和客车的保费上涨幅度可能会较高,而出租车和快递车的保费上涨幅度可能会较低。

3. 驾驶记录:保险公司通常会考虑车主的驾驶记录,如果车主有多次违章记录或交通事故记录,那么保费上涨的幅度可能会更大。

4. 保险公司政策:不同保险公司对于出险后保费上涨的政策也有所不同,有些保险公司可能会对出险后的保费上涨进行适当的优惠或折扣。

营运汽车出险一次后,第二年保费的上涨幅度是不确定的,需要根据具体情况来确定。车主可以根据自己的需求和经济状况选择适合的保险公司和保险方案,以降低保费上涨的影响。

车主在日常的驾驶过程中,也应该注重安全驾驶,遵守交通规则,减少事故和出险的发生。保持良好的驾驶记录和车辆维护,可以为车主争取更好的保险条件和更低的保费。

车主在购买保险时,应详细了解保险条款和保费调整的规定,避免因为保费上涨而造成不必要的经济负担。在选择保险公司时,可以通过比较不同公司的保费和服务质量,选择最适合自己的保险方案。

营运汽车出险一次后,第二年保费的上涨幅度是根据具体情况而定的,车主需要根据自身情况选择适合的保险公司和保险方案,同时注重安全驾驶,以降低出险和保费上涨的风险。

2、营运车辆出险后第二年保费上浮多少

营运车辆出险后第二年保费上浮多少

营运车辆是指用于商业运营的车辆,如出租车、货运车等。由于营运车辆的特殊用途和频繁行驶,其风险程度相对较高。一旦发生事故或出险,保险公司通常会对其保费进行调整。

营运车辆出险后,保费上浮是一种常见的保险行为。保费上浮是指保险公司在车辆出险后,根据事故情况和车辆损坏程度,调整下一年度的保费金额。保费上浮的目的在于保险公司能够更准确地评估车辆的风险,并为车主提供更全面的保险保障。

具体来说,营运车辆出险后第二年保费上浮的幅度是根据保险公司的规定和车辆出险情况而定的。一般情况下,保费上浮的幅度会根据事故的责任划分、赔偿金额以及车辆修复情况来确定。如果事故责任明确且赔偿金额较高,保费上浮的幅度可能会相对较大。相反,如果事故责任较轻且赔偿金额较低,保费上浮的幅度可能会相对较小。

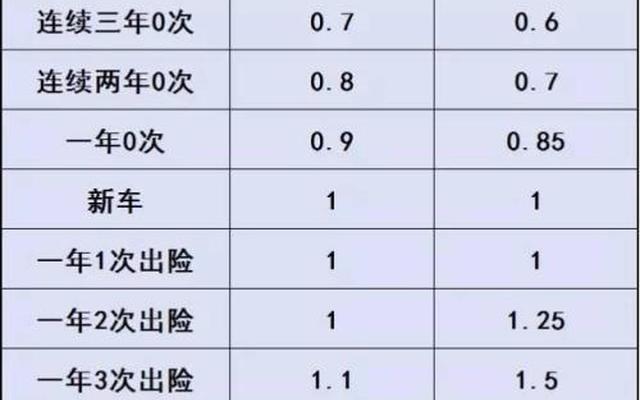

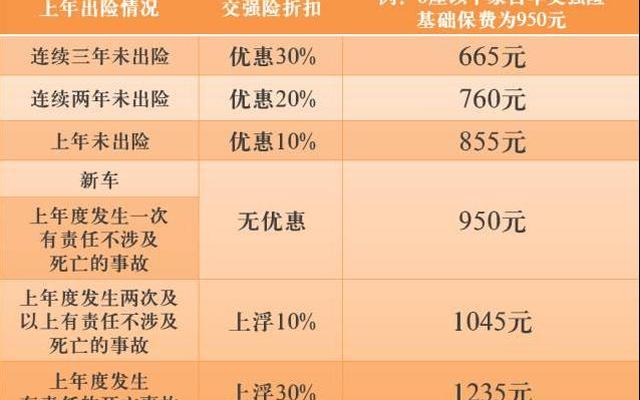

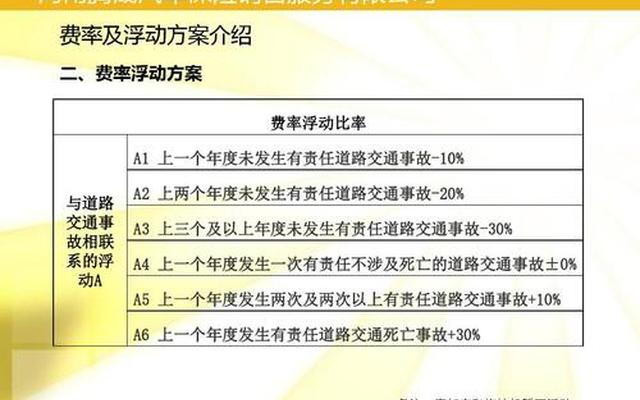

保费上浮的幅度通常在10%至30%之间。这意味着,营运车辆出险后第二年的保费可能会比出险前上涨10%至30%。需要注意的是,保费上浮的幅度并非固定不变,而是根据车辆出险情况和保险公司的政策而定。具体的保费上浮幅度可能会有所不同。

对于车主来说,营运车辆出险后第二年保费上浮是一种正常现象。车主可以通过遵守交通规则、加强车辆维护和安全驾驶来降低事故发生的概率,从而减少保费上浮的幅度。车主还可以选择购买保险附加险种,如无赔款优待等,以获得更多的保险优惠。

营运车辆出险后第二年保费上浮是一种常见的保险行为。保费上浮的幅度根据车辆出险情况和保险公司的政策而定,一般在10%至30%之间。车主可以通过安全驾驶和选择适当的保险附加险种来降低保费上浮的幅度。保险公司也应该根据车辆出险情况提供合理的保费调整,以保障车主的权益和安全。

3、营运车辆保险出险一次上浮多少

营运车辆保险是指为营业性车辆提供的一种保险产品,旨在保障车辆在运营过程中可能遇到的意外事故和损失。而出险则是指车辆在使用过程中发生事故或受到损失。在保险行业中,出险次数是保险公司评估保费的重要因素之一。那么,营运车辆保险出险一次会导致保费上浮多少呢?

需要明确的是,不同保险公司对于出险次数的影响因素和上浮幅度可能会有所不同。一般来说,出险次数越多,保费上浮的可能性就越大。保险公司会根据车辆的出险记录、事故责任、赔付金额等因素来评估保费调整的幅度。

对于营运车辆保险而言,由于车辆在运营过程中面临的风险较高,出险次数也相对较多。一次出险可能会导致保费上浮一定比例。具体的上浮幅度需要根据保险公司的政策来确定,一般情况下,保费上浮的幅度在10%至30%之间。

保费上浮的原因主要是因为保险公司认为车辆的出险次数增加了车辆的风险,需要增加保费来弥补可能的赔付风险。保费上浮也是保险公司的一种经济手段,旨在保证保险公司的经营利润和资金充足。

保费上浮并非一成不变,保险公司在评估保费时会综合考虑多个因素。如果车主能够证明出险是由于不可抗力或非自身原因所致,例如天灾、被盗等情况,保险公司可能会对保费上浮的幅度进行适当调整。

对于车主而言,遵守交通规则、安全驾驶是减少出险次数的有效方法。保持良好的驾驶记录和车辆维护,能够降低出险的概率,进而减少保费上浮的可能性。

营运车辆保险出险一次会导致保费上浮的幅度在10%至30%之间,具体的上浮幅度需要根据保险公司的政策和车辆的出险情况来确定。车主应该注重安全驾驶,遵守交通规则,减少出险次数,以降低保费上浮的风险。保险公司也应该根据车主的实际情况进行公平评估,确保保费调整的合理性。

总结全文:

在本文中,我们探讨了营运汽车出险一次后第二年保费上涨的情况。通过分析,我们发现,一次出险对于第二年保费的影响是不可忽视的。根据保险公司的规定,出险次数越多,保费上涨的幅度也就越大。具体的上涨幅度是由多种因素决定的,包括车辆的品牌、型号、使用年限以及驾驶员的驾龄和驾驶记录等。无法给出一个统一的数字来回答这个问题。我们可以肯定的是,出险一次后第二年保费的上涨是不可避免的。为了避免保费的不断上涨,车主们可以采取一些措施,如提高驾驶技术、加强车辆维护以及选择适合的保险方案等。通过这些努力,我们可以降低出险的概率,从而减少保费上涨的幅度。在保险市场竞争激烈的背景下,车主们也可以通过比较不同保险公司的价格和服务,选择最适合自己的保险方案。希望本文的内容对车主们在购买保险时能提供一些参考和帮助。